BLANCO Y NEGRO MADRID 10-02-1935 página 163

- EdiciónBLANCO Y NEGRO, MADRID

- Página163

- Fecha de publicación10/02/1935

- ID0005480031

Ver también:

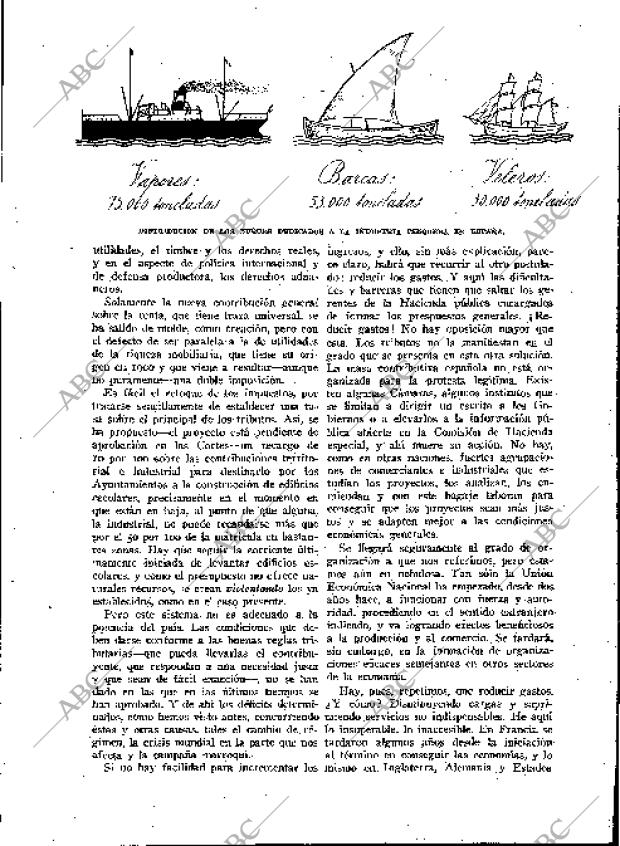

75.000 TteÁí aJ 5 X 000 Jme a aJ 30000 Á nem aJ MSTRIBCCION DB I S DEDICADOS A LA I Ñ D D S T R U PESQUERA RN ESPAÑA. Utilidades, el timbre y los derechos reales, y en el aspecto de política internacional y de defensa productora, los derecbos aduaneros. Solatnente la nueva contribución general sobre la renta, que tiene traza universal, se ha salido de molde, como creación, pero con el defecto de ser paralela a la de utilidades de la riqueza mobiliaria, que tiene su origen erv 1900 y que viene a resultar- -aunque 1 x 0 puramente- -una doble imposición. lEs fácil el retoque de los impuestos, por tratarse sencillamente de establecer una tasa sobre el principal de los tributos. Así, se ha propuesto- -el proyecto está pendiente de aprobación en las Cortes- -un recargo de 10 por 100 sobre las contribuciones territorial c industrial para destinarlo por los Ayuntamientos a la construcción de edificios escolares, precisamente en el momento en que están en baja, al punto de que alguna, la industrial, no puede recaudarse más que por el 50 por 100 de Ja matrícula eii bastantes zonas. Hay que seguir la eorrieüte últimamente iniciada de levantar edificios escolares, y como el presupuesto no ofrece naturales recursos, se crean violentando los ya establecidos, como en el caso presente. Pero este sistema no es adecuado a. la potencia del país. Las condicioties que deben darse conforme a las buenas reglas tributarias- -que pueda llevarlas el contribuyente, que respondan a na necesidad justa y que sean de fácil exacción no se han dado en las que en las últimos tiempos se han aprobado. Y de ahí los déficits determinados, como hemos visto antes, concurriendo éstas y otras causas, tale: s el cambio de régimen, la crisis mundial en la parte que nos afecta y la campaña marroquí. Si no hay facilidad para incrementar los ingresos, y ello, sin más explicación, parece daro, habrá jue recurrir al otro postulado: reducir los gastos. Y aquí las dificultades y barreras que tienen que saltar los gerentes de la Hacienda pública encargados de formar los prespuestos generales. jRieducir gastos! No hay oposición mayor que ésta. Los tributos no la manifiestan en el grado que se presenta en esta otra solución. La masa contributiva española no está organizada para la protesta legítima. Existen algunas Cámaras, algunos institutos que se limitan a dirigir un escrito a los Gobiernos o a elevarlos a la información pública abierta en la Comisión de Hacienda esi) ccial, y ahí muere su acción. No hay, como en otras naciones, fuertes agrupaciones de comerciantes e industriales que estudian los proyectos, los analizan, los enmiendan y con este bagaje laboran para conseguir que los proyectos sean más justos y se adapten mejor a las condiciones económicas generales. Se llegará seguramente ad grado de organización a que nos referimos, pero estamos aún en nebulosa. Tan sólo la Unión Económica Nacional ha empezado, desde dos años hace, a funcionar con fuerza y autoridad, procediendo en el sentido extranjero indicado, y va logrando efectos beneficiosos a la producción y al comercio. Se tardará, sin embargo, en la formación de organizaciones eficaces semejantes eii otros sectores de la economía. Hay, pues, repetimos, que reducir gastos. ¿Y cómo? Disminuyendo cargas y suprimiendo servicios no indispensables. H e aquí lo insuperable, lo inaccesible. En Francia se tardaron algunos años desde la iniciación al término en conseguir las economías, y lomismo en Inglaterra, Alemania y Estados

Foto31/01/1896

Foto31/01/1896 Monográfico14/03/2021

Monográfico14/03/2021 Periódico21/02/1926

Periódico21/02/1926