ABC MADRID 17-12-2017 página 52

- EdiciónABC, MADRID

- Página52

- Fecha de publicación17/12/2017

- ID0006729146

Ver también:

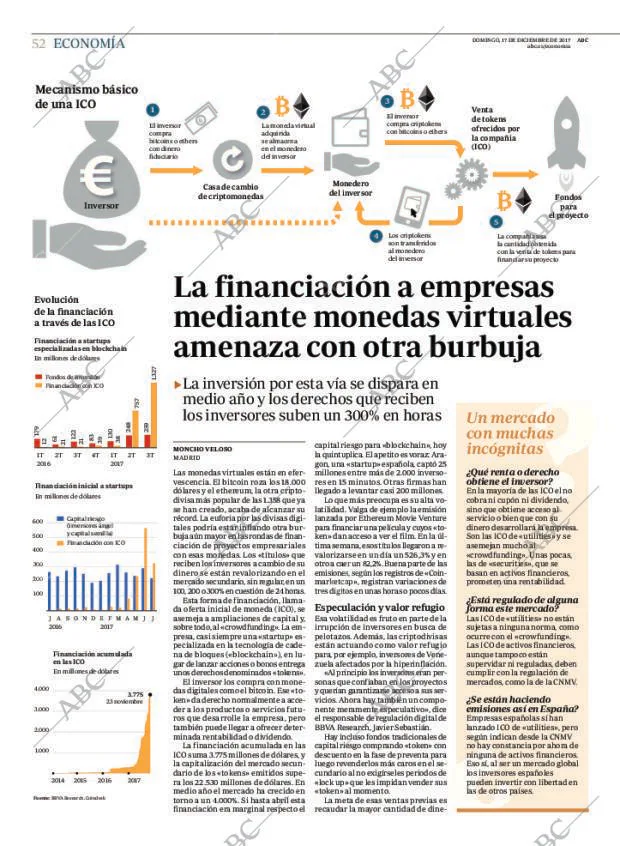

52 ECONOMÍA Mecanismo básico de una ICO DOMINGO, 17 DE DICIEMBRE DE 2017 abc. es economia ABC 3 1 El inversor compra bitcoins o ethers con dinero fiduciario 2 La moneda virtual adquirida se almacena en el monedero del inversor El inversor compra criptokens con bitcoins o ethers Venta de tokens ofrecidos por la compañia (ICO) Casa de cambio de criptomonedas Monedero del inversor I Inversor 5 4 Los criptokens son transferidos al monedero del inversor Fondos para el proyecto La compañía usa la cantidad obtenida con la venta de tokens para financiar su proyecto Evolución de la financiación a través de las ICO Financiación a startups especializadas en blockchain En millones de dólares 1.327 Fondos de inversión Financiación con ICO La financiación a empresas mediante monedas virtuales amenaza con otra burbuja 259 179 122 21 61 21 12 83 39 130 38 248 La inversión por esta vía se dispara en medio año y los derechos que reciben los inversores suben un 300 en horas MONCHO VELOSO MADRID 757 1 T 2 T 2016 3 T 4 T 1 T 2 T 2017 3 T Financiación inicial a startups En millones de dólares 600 500 400 300 200 100 Capital riesgo (inversores ángel y capital semilla) Financiación con ICO J A S O N D E F M A M J J 2016 2017 Financiación acumulada en las ICO En millones de dólares 4.000 3.775 23 noviembre 3.000 2.000 1.000 2014 2015 2016 2017 Fuente: BBVA Research, Coindesk Las monedas virtuales están en efervescencia. El bitcoin roza los 18.000 dólares y el ethereum, la otra criptodivisa más popular de las 1.358 que ya se han creado, acaba de alcanzar su récord. La euforia por las divisas digitales podría estar inflando otra burbuja aún mayor en las rondas de financiación de proyectos empresariales con esas monedas. Los títulos que reciben los inversores a cambio de su dinero se están revalorizando en el mercado secundario, sin regular, en un 100, 200 o 300 en cuestión de 24 horas. Esta forma de financiación, llamada oferta inicial de moneda (ICO) se asemeja a ampliaciones de capital y, sobre todo, al crowdfunding La empresa, casi siempre una startup especializada en la tecnología de cadena de bloques blockchain en lugar de lanzar acciones o bonos entrega unos derechos denominados tokens El inversor los compra con monedas digitales como el bitcoin. Ese token da derecho normalmente a acceder a los productos o servicios futuros que desarrolle la empresa, pero también puede llegar a ofrecer determinada rentabilidad o dividendo. La financiación acumulada en las ICO suma 3.775 millones de dólares, y la capitalización del mercado secundario de los tokens emitidos supera los 22.530 millones de dólares. En medio año el mercado ha crecido en torno a un 4.000 Si hasta abril esta financiación era marginal respecto el capital riesgo para blockchain hoy la quintuplica. El apetito es voraz: Aragon, una startup española, captó 25 millones entre más de 2.000 inversores en 15 minutos. Otras firmas han llegado a levantar casi 200 millones. Lo que más preocupa es su alta volatilidad. Valga de ejemplo la emisión lanzada por Ethereum Movie Venture para financiar una película y cuyos token dan acceso a ver el film. En la última semana, esos títulos llegaron a revalorizarse en un día un 526,3 y en otro a caer un 82,2 Buena parte de las emisiones, según los registros de Coinmarketcap registran variaciones de tres dígitos en unas horas o pocos días. Un mercado con muchas incógnitas ¿Qué renta o derecho obtiene el inversor? En la mayoría de las ICO el no cobra ni cupón ni dividendo, sino que obtiene acceso al servicio o bien que con su dinero desarrollará la empresa. Son las ICO de utilities y se asemejan mucho al crowdfunding Unas pocas, las de securities que se basan en activos financieros, prometen una rentabilidad. Especulación y valor refugio Esa volatilidad es fruto en parte de la irrupción de inversores en busca de pelotazos. Además, las criptodivisas están actuando como valor refugio para, por ejemplo, inversores de Venezuela afectados por la hiperinflación. Al principio los inversores eran personas que confiaban en los proyectos y querían garantizarse acceso a sus servicios. Ahora hay también un componente meramente especulativo dice el responsable de regulación digital de BBVA Research, Javier Sebastián. Hay incluso fondos tradicionales de capital riesgo comprando token con descuento en la fase de preventa para luego revenderlos más caros en el secundario al no exigírseles periodos de lock up que les impidan vender sus token al momento. La meta de esas ventas previas es recaudar la mayor cantidad de dine- ¿Está regulado de alguna forma este mercado? Las ICO de utilities no están sujetas a ninguna norma, como ocurre con el crowfunding Las ICO de activos financieros, aunque tampoco están supervidar ni reguladas, deben cumplir con la regulación de mercados, como la de la CNMV. ¿Se están haciendo emisiones así en España? Empresas españolas sí han lanzado ICO de utilities pero según indican desde la CNMV no hay constancia por ahora de ninguna de activos financieros. Eso sí, al ser un mercado global los inversores españoles pueden invertir con libertad en las de otros países.

Foto28/11/2016

Foto28/11/2016 Monográfico14/03/2021

Monográfico14/03/2021 Periódico28/02/2004

Periódico28/02/2004