ABC MADRID 26-01-1987 página 40

- EdiciónABC, MADRID

- Página40

- Fecha de publicación26/01/1987

- ID0001582737

Ver también:

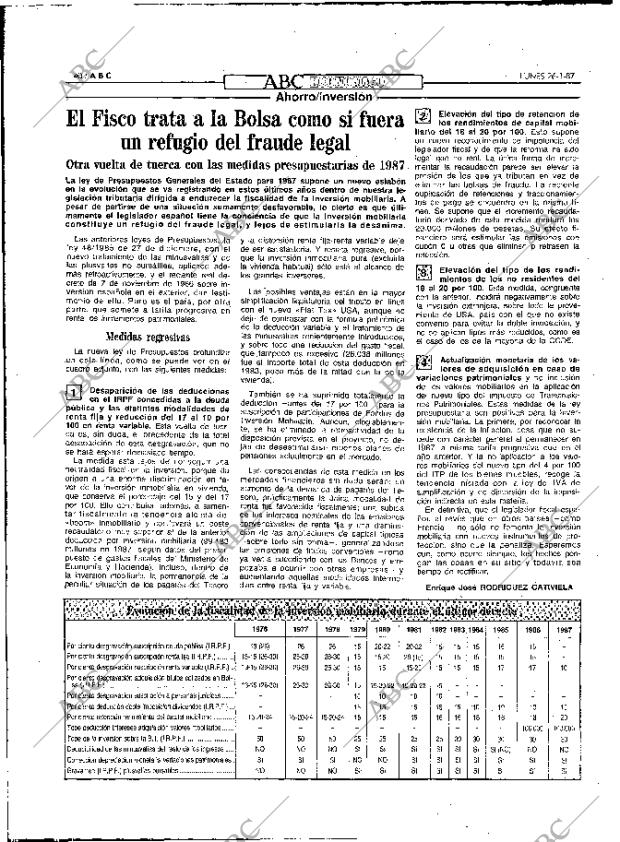

40 A B C ABC Ahorro Inversión LUNES 26- 1- 87 El Fisco trata a la Bolsa como si fuera un refugio del fraude legal Otra vuelta de tuerca con las medidas presupuestarias de 1987 La ley de Presupuestos Generales del Estado para 1987 supone un nuevo eslabón en la evolución que se va registrando en estos últimos años dentro de nuestra legislación tributaria dirigida a endurecer la fiscalidad de la inversión mobiliaria. A pesar de partirse de una situación sumamente desfavorable, lo cierto es que últimamente el legislador español tiene la conciencia de que la inversión mobiliaria constituye un refugio del fraude legal, y lejos de estimularla la desanima. Las anteriores leyes de Presupuestos, la ley 48 1985 de 27 de diciembre, con el nuevo tratamiento de las minusvalías y de las plusvalías no bursátiles, aplicado además retroactivamente, y el reciente real decreto de 7 de noviembre de 1986 sobre inversión española en el exterior, dan testimonio de ello. Raro es el país, por otra parte, que somete a tarifa progresiva en renta los incrementos patrimoniales. y la distorsión renta fija- renta variable deja de ser satisfactoria. Y resulta regresiva, porque la inversión inmobiliaria pura (excluida la vivienda habitual) sólo está al alcance de los grandes inversores. Las posibles ventajas están en la mayor simplificación liquidatoria del tributo en línea con el nuevo Fiat Tax USA, aunque no deje de contrastar con la fórmula polinómica de la deducción variable y el tratamiento de las minusvalías recientemente introducidos, y sobre todo una reducción del gasto fiscal, que tampoco es excesivo (26.038 millones fue el importe total de esta deducción en 1983, poco más de la mitad que la de la vivienda) Elevación del tipo de retención de los rendimientos de capital mobiliario del 18 al 20 por 100. Esto supone un nuevo reconocimiento de impotencia del legislador fiscal y de que la reforma ha sido legal que no real. La única forma de incrementar la recaudación parece ser elevar la presión de los que ya tributan en vez de eliminar las bolsas de fraude. La reciente duplicación de retenciones y fraccionamientos de pago se encuentra en la misma línea. Se supone que el incremento recaudatorio derivado de esta medida rondará los 20.000 millones de pesetas. Su efecto financiero será estimular las emisiones con cupón 0 u otras que eliminen o retrasen la retención. Elevación del tipo de los rendimientos de los no residentes del 18 al 20 por 100. Esta medida, congruente con la anterior, incidirá negativamente sobre la inversión extranjera, sobre todo la proveniente de USA, país con el que no existe convenio para evitar la doble imposición, y no se aplican, tipos más reducidos, como es el caso de los de la mayoría de la OCDE. Medidas regresivas La nueva ley de Presupuestos profundiza en esta línea, como se puede ver en el cuadro adjunto, con las siguientes medidas: Desaparición de las deducciones en el IRPF concedidas a la deuda pública y las distintas modalidades de renta fija y reducción del 17 al 10 por 100 en renta variable. Esta vuelta de tuerca es, sin duda, el precedente de la total desaparición de esta desgravación, que no se hará esperar demasiado tiempo. La medida está lejos de conseguir una neutralidad fiscal en la inversión, porque da origen a una enorme discriminación en favor de la inversión inmobiliaria en vivienda, que conserva el porcentaje del 15 y del 17 por 100. Ello contribuirá, además, a alimentar fiscalmente la tendencia alcista del boom inmobiliario y conllevará un coste recaudatorio muy superior al de la anterior deducción por inversión mobiliaria (99.183 millones en 1987, según datos del presupuesto de gastos fiscales del Ministerio de Economía y Hacienda) Incluso, dentro de la inversión mobiliaria, la permanencia de la peculiar situación de los pagarés del Tesoro Actualización monetaria de los valores de adquisición en caso de variaciones patrimoniales y no inclusión de los valores mobiliarios en la aplicación También se ha suprimido totalmente la del nuevo tipo del Impuesto de Transmisiodeducción- antes del 17 por 100- para la nes Patrimoniales. Estas medidas de la ley suscripción de participaciones de Fondos de presupuestaria son positivas para la inverInversión Mobiliaria. Aunque, elogiablemen- sión mobiliaria. La primera, por reconocer la te, se ha eliminado la retroactividad de la existencia de la inflación, cosa que no sucede con carácter general al permanecer en disposición prevista en el proyecto, no de 1987 la misma tarifa progresiva que en el jan de desestimularse muchos planes de año anterior. Y la no aplicación a los valopensiones actualmente en el mercado. res mobiliarios del nuevo tipo del 4 por 100 Las consecuencias de esta medida en los del ITP de los bienes muebles, recoge la mercados financieros sin duda serán: un tendencia iniciada con la ley del IVA de aumento de la demanda de pagarés del Te- simplificación y. no distorsión de la imposisoro, prácticamente la única modalidad de ción indirecta en esta materia. renta fija favorecida fiscalmente; una subida En definitiva, que el legislador fiscal espade los intereses nominales de las emisiones ñol, al revés que en otros países- como convencionales de renta fija y una disminuFrancia- no sólo no fomenta la inversión ción de las ampliaciones de capital típicas mobiliaria con nuevos instrumentos de pro- sobre todo sin prima- generalizándose tección, sino que la penaliza. Esperemos las emisiones de títulos convertibles- como que, como ocurre siempre, los hechos ponya venía sucediendo con los Bancos y emgan las cosas en su sitio y todavía sea pezaba a ocurrir con otras empresas- y tiempo de rectificar. aumentando aquellas modalidades intermedias entre renta fija y variable. Enrique José RODRÍGUEZ CATIVIELA H Evolución da la fiscalidad de lainversión mobiliaria dorante el último decente 1976 Por ciento desgravación suscripción deuda pública (I. R. P. F. Por ciento desgravación suscripción renta fija (I. R. P. F. Por ciento desgravación suscripción renta variable (I. R. P. F. 13 (26) 13- 15 (26- 30) 13- 15 (26- 30) 1977 26 26- 30 26- 30 26- 30 1978 1979 1980 20- 22 15- 20 1981 20- 22 20 (15) 15- 20 15- 20- 22 1982 1983 1984 15 15 15 15 10 15 16 25 SI SI SI 15 15 15 15 15 15 1985 15 15 17 1986 1987 26 26- 30 26- 30 26- 30 15 15 15 15 10 15 15 25 SI NO SI 15 15- 20- 22 15 15 17 -10 Por ciento desgravación adquisición títulos cotizados en Bolsa (IR P F) 13- 15 (26- 30) Por ciento desgravación suscripción a personas jurídicas Por ciento deducción doble imposición dividendos (I. R. P. F. Por ciento retención rendimiento del capital mobiliario Tope deducción intereses adquisición valores mobiliarios Tope de la inversión sobre la B. I (I. R. P. F) Deducibilidad de las minusvalías del resto de tos ingresos Corrección depreciación monetaria variaciones patrimoniales. Gravamen (I. R. P. F. plusvalías bursátiles 15- 20- 24 15- 20- 24 15- 20- 24 50 NO SI NO 50 NO SI NO 50 NO SI NO 10 15 15 25 SI NO SI 10 15 15 25 SI SI SI 15 16 30 SI SI SI 10 18 30 Si SI SI 10 18 30 SI (NO) 10 18 100.000 10 20 100.000 SI SI 30 NO SI SI 30 NO SI Si

Foto21/02/1912

Foto21/02/1912 Monográfico14/03/2021

Monográfico14/03/2021 Periódico28/02/2004

Periódico28/02/2004