ABC MADRID 16-07-1972 página 46

- EdiciónABC, MADRID

- Página46

- Fecha de publicación16/07/1972

- ID0001019156

Ver también:

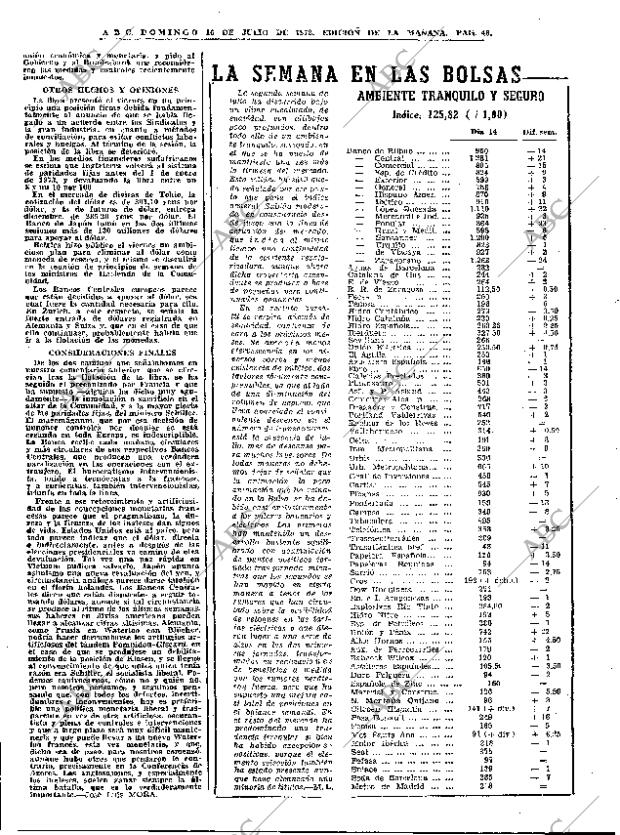

ABC. DOMINGO 16 DE JULIO DE 1 S 72. EDICIÓN DE LA MAÑANA. PAG. 46. unión económica y monetaria, y pide al Gobierno y al Bundesbank qne reconsideren las medidas y controles recientemente impuestos. OTROS HECHOS Y OPINIONES La libra presentó el viernes en un principio una posición firme debida fundamentalmente al anuncio de que se había llegado a un acuerdo entre los Sindicatos y la gran industria, en cuanto a métodos de conciliación, para evitar conflictos laborales y huelgas. Al término de la sesión, la posición de la libra se deterioró. En los medios financieros sudafricanos se estima que Inglaterra volverá al sistema de paridades fijas antes del 1 de enero de 1973, y devaluando la libra entre un 8 y un 10 por 100. En el mercado de divisas de Tokio, la cotización del dólar es de 301,10 yens por dólar, y la de futuros de dólar, entrega diciembre, de 285,20 yens por dólar. El Banco de Japón tomó en las dos últimas sesiones más de 130 millones de dólares para apoyar al dólar. Bélgica hizo público el viernes un ambicioso plan para eliminar al dólar como moneda de reserva, y el mismo se discutirá en la reunión de principios de semana de los ministros de Hacienda de la Comunidad. Los Bancos Centrales europeos parece que están decididos a apoyar al dólar, sea cual fuere la cantidad necesaria para ello. En Zurich, a este respecto, se señala la fuerte entrada de dólares registrada en Alemania y Suiza y, que en el caso de que ello continuase, probablemente habría que ir a la flotación de las monedas. CONSIDERACIONES FINALES De los dos caminos que señalábamos en nuestro comentario anterior, que se ofrecían tras la flotación de la libra, se ha seguido el preconizado por Francia y que ha supuesto- -alguien ha dicho muy agudamente- -la inmolación o sacrificio en el altar de la Comunidad, y a la mayor gloria de las paridades fijas, del ministro Schiíler. 1 maremágnum, que por esa decisión de imponer controles por doquier se está creando en toda Europa, es indescriptible. La Banca recibe cada mañana circulares y más circulares de sus respectivos Bancos Centrales, que producen una verdadera paralización en las operaciones con el extranjero. El burocratismo intervencionista, unido a tecnócratas a la francesa, y a eurócratas, también intervencionistas, triunfa en toda la línea. Frente a ese retorcimiento y artificiosidad de las concepciones monetarias francesas parece que el pragmatismo, la dureza y la firmeza de los ingleses dan signos de vida. Estados Unidos está al pairo, pero todo parece indicar que el dólar, directa o indirectamente, antes o después de las elecciones presidenciales va camino de otra devaluación. Tal vez una paz rápida en Vietnam pudiera salvarlo. Japón apunta asimismo una nueva revaluación del yen, y circunstancia análoga parece darse también en el florín holandés. Los Bancos Centrales dicen que están dispuestos a seguir tomando dólares, aunque si tal circunstancia se produce al ritmo de las últimas semanas, sus haberes en divisa americana pueden llegar a alcanzar cifras altísimas. Alemania, como Prusia en Waterloo con Blücher, podría hacer derrumbarse los artilugios artificiosos del tándem Pompidou- Giscard, en el caso de que se produjese un debilitamiento de la posición de Klasen, y se llegue al convencimiento de que quizá quien tenía razón era Schiíler, el socialista liberal. Podemos equivocarnos, cómo no y quién no, pero nosotros pensamos y seguimos pensando que, con todos los defectos, incertidumbres e inconvenientes, hoy es preferible una política monetaria liberal y trasparente en vez de otra artificiosa, oscurantista y plena de controles e intervenciones y que a largo plazo será muy difícil mantenerla y que puede llevar a un nuevo Waterloo francés, esta vez monetario, y que, dicho sea de paso, para nosotros comenzó, aunque hubo otros que pensaron lo contrario, precisamente en la Conferencia de Azores. Los anglosajones, y especialmente los ingleses, suelen ganar siempre la última batalla, que es lo verdaderamente importante. -José Luis MORA. LA SEMANA EN LAS BOLSAS La segunda semana de julio ha discurrido bajo un clima encalmado, de suavidad, con altibajos poco profundos, dentro todo ello de un ambiente tranquilo, sosegado, en el que se ha puesto de manifiesto una vez más la firmeza del mercado. Esta solidez bursátil queda señalada ñor ese punto que pana el índice general- Subida moderada, en consonancia desde luego con ir, línea de actuación del mercado, que indica al mismo tiempo una continuidad de la corriente revalorisadora. aunque ahora dicha trayectoria ascendente se produzca a base de pequeñas vero continuadas ganancias En el recinto bursátil se respira, además de seguridad, confianza de cara a los próximos meses. Se apre c i a menos efervescencia en los diversos corros y menos asistencia de público, dos factores fácilmente comprensibles, ya que al lado de una disminución del volumen de negocio, que lleva avarejado el consiguiente descenso en el número de transacciones. está la presencia de julio, mes de descanso para muchos inversores. De todas maneras no debemos dejar de señalar que la animación, la poca animación que ha reinado en la Bolsa, se ha debido casi exclusivamente a los valores bancarios y eléctricos. Los vrimeros han mantenido un desarrollo bastante equilibrado con acumulación de puntos positivos jornada tras jornada, mientras que los segundos se han movido en cierta manera a tenor de los rumores que han circulado sobre la posibilidad de retoques en las tarifas eléctricas v que dieron lugar a una serie de alzas en las dos primeras jornadas, transformarías en realizado n e s de beneficios a medida que ios rumores perdieron fuerza, pero que ha supuesto una mejora casi total de posiciones en el balance semanal. En él resto del mercado ha predominado una tendencia irregular si bien ha habido excepción e c positivas porque el elemento selección también ha estado presente, aunque haya alcanzado una minoría de títulos. -M. 1 AMBIENTE TRANQUILO Y SEGURO índice. -125,82 +1,00) Día 14 Banco de Bilbao 960- -Central X. 281- -Comercial 895- -Esp. de Crédito 824- -Exterior 593- -General 758- -Hispano Amer. 870- -Ibérico 910- -López Quesada 1.110- -Mercantil e Ind. 935- -Popular 864- -Rural y Medlt. 595- -Santander 1.290- -Urquijo 823- -de Vizcaya 927- -Zaragozano 1.263 Aguas de Barcelona 282 Catalana de Gas 244 E. de Viesgo 264 E. B. de Zaragoza 112,50 Fecsa. p 260 Penosa 196 Hidro Cantábrico 279 Hidro Cataluña 230 Hidro Española 263.25 Iberduero 327,50 Sevillana 268 Unión Eléctrica 250.50 El Águila 253 Azucarera Española 148 Ebro 650 Galerías Preciados 360 Fina- nzauto 501 Asf. y P Asland 442 Cemento? Alba, p 268 Dragados y Construc. 717 Portland Valderrivas 540 Encinar de los Reyes 252 Vallehermoso 314 Celsa 191 Inm Metropolitana 360 TJrbis 330 Urb. Metropolitana 605 Gral. de Inversiones 458 Cartisa 545 Fibansa 930 Ponferrada 159 Campsa 348 Tabacalera 495 Telefónica 358 Trasmediterránea 209 Trasatlántica pref 48 Papelera Española 110 Papeleras Reunidas 94 Sarrio 153 Cros 192 dcho. Dow Unquinesa 271 En. e l Aragonesas 193 Explosivos Rio Tinto 284,50 Hidro Nitro 153 Esp. de Petróleos 380 Unión y Fénix 742 Altos Hornos 155 Aux. de Ferrocarriles 119 Babcock Wilcox 120 Astilleros Españoles 105,5 Duro Felguera 94 Española de Zinc 160 Material y Construc. 126 N. Montaña Quíjano 98 Citroen Híspanla 141 div. Fasa Renault 249 Femsa 165 Met. Santa Ana 91 (4- div. Motor Ibérica 218 Seat 375 Pefasa 97 Sniace 139 Seda de Barcelona 385 Metro de Madrid 218 Dif. sem. 14 4- 21 15 4- 9 4- 3 4- 4 9+ 11 4- 4- 22 4- 3 23 6 46 4- 2- -24 1 4- 2 4- 2 4- 0,50 4- 3 46 4 3,50 0,25 0.25 4.50 0.75 +444- 1 1 14 3 3 3 6 444- 3 2 0,50 4- 8 9 4- 10 1 4- 7 4- 5 13- -8 48,25 -11 4- 3.50 14 2.75 4- 2 1 2 5 1 4- 22 4- 4.50 2 4- 1 3.50 2 5,50 4- 2 4- 7 4- 16- -5 4- 6,25 1 1 7

Foto21/02/1912

Foto21/02/1912 Monográfico14/03/2021

Monográfico14/03/2021 Periódico28/02/2004

Periódico28/02/2004