ABC MADRID 01-06-1969 página 55

- EdiciónABC, MADRID

- Página55

- Fecha de publicación01/06/1969

- ID0000893018

Ver también:

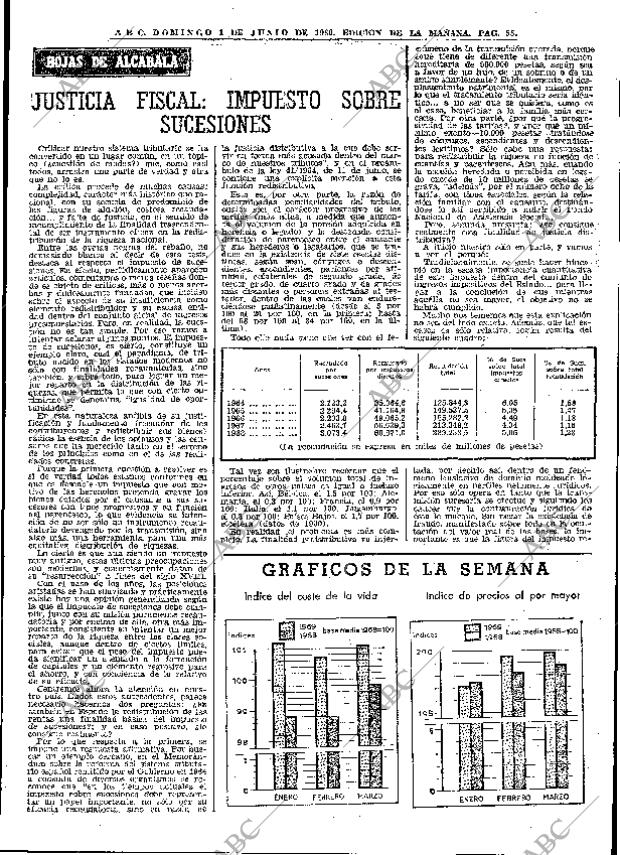

ABC. D O M I N G O 1 BE J U N I O DE 19 S 9. EDICIÓN DE LA MAÑANA. PAG. 55. HOJAS DE ALCABALA JUSTICIA FISCAL: IMPUESTO SOBBE Criticar nuestro sistema tributario se ha convertido en un lugar común, en un tópico ¿cuestión de modas? que, como casi todos, arrastra una parte de verdad y otra que no lo es. La crítica procede de muchas causas: complejidad, carácter más histórico que racional, con su secuela de predominio de las figuras de aluvión, costosa recaudación... y falta de justicia, en el sentido de incumplimiento de la finalidad trascendental de ser instrumento eficaz en la redistribución de la riqueza nacional. Entre las ovejas negras del rebaño, no demasiado blanco al decir de esta tesis, destaca al respecto el impuesto de sucesiones. En efecto, periódicamente aparecen artículos, comentarios o meras reseñas donde es objeto de críticas, más o menos acerbas y dudosamente fundadas, que inciden sobre el aspecto de su insuficiencia como elemento redistribuidor y su escasa entidad dentro del conjunto global de ingresos presupuestarios. Pero, en realidad, la cuestión no es tan simple. Por eso vamos a intentar aclarar algunos puntos. El impuesto de sucesiones, es cierto, constituye un ejemplo claro, casi el paradigma, de tributo nacido en los Estados modernos no sólo con finalidades recaudatorias, sino también, y sobre todo, para lograr un mejor reparto en la distribución de las riquezas, que permita lo que con cierto optimismo se denomina igualdad de oportunidades En esta naturaleza anfibia de su justificación y fundamento (recaudar de los contribuyentes y redistribuir sus bienes) radica la esencia de los aplausos y las censuras que ha merecido tanto en el terreno de los principios como en el de las realidades concretas. Porque la primera cuestión a resolver es si de verdad todos estamos conformes en jue es deseable un impuesto que con motivo de las herencias pretenda gravar los bienes dejados por el causante a sus sucesores con tipos progresivos y en función del parentesco, lo que evidencia su intención de no ser sólo un instrumento recaudatorio devengado por la transmisión, sino algo más, una herramienta para una más equitativa distribución de riquezas. Lo cierto es que aun siendo un impuesto muy antiguo, estas últimas preocupaciones son modernas, y concretamente datan de su resurrección a fines del siglo XVXH. Con el paso de los años, las posiciones aristadas se han suavizado y prácticamente existe hoy una opinión generalizada según la que el impuesto de sucesiones debe cumplir, junto con su misión puramente recaudatoria y por encima de ella, otra más importante, consistente en intentar un mejor reparto de la riqueza entre las clases sociales, aunque dentro de ciertos límites, para evitar que el peso del impuesto pueda significar un atentado a la formación de capitales y un elemento regresivo para el ahorro, y con conciencia de lo relativo de su eficacia. Centremos ahora la atención en nuestro país. Dados estos antecedentes, parece necesario hacernos dos preguntas: ¿Es también en España la redistribución de las rentas una finalidad básica del impuesto de sucesiones? y en caso positivo, ¿lo consigue realmente? Por lo que respecta a la primera, se impone una respuesta afirmativa. Por buscar un ejemplo cercano, en el Memorándum sobre la reforma del sistema tributario español remitido por el Gobierno en 1964 a consulta de diversos organismos se reconoce que en los tiempos actuales el impuesto sobre sucesiones debe representar un papel importante, no sólo por su eficacia recaudatoria, sino en razón de nómeno de la transmisión operada, p r a ¿qué tiene, de diferente una transmisión hereditaria de 500.000 pesetas, según sea a favor de un Mío. de un sobrino o de un amigo simplemente? Evidentemente, el desplazamiento rtatrimonial es el mismo, por lo que el tratamiento tributario sería idéntico... a no ser que se quisiera, como es el caso, beneficiar a la familia más cercana. Por otra parte, ¿por qué la progresiyidad de las tarifas? y ¿por qué un mínimo exento- -10.000 pesetas- -tratándose de cónyuges, ascendientes y descendienla justicia distributiva a la que debe ser- tes legítimos? Sólo cabe una respuesta: vir en forma más acusada dentro del mar- para redistribuir la riqueza en función de co de nuestros tributos y en el preám- cuantías y parentescos. Aún más. cuando bulo de la ley 41 1964, de 11 de junio, se la porción heredada o percibida en legacontiene una explícita mención a esta do excede de 10 millones de pesetas se grava, además por el número ocho de la función redistributiva. con tipos especiales, según la relaEsta es, por otra parte, la razón de tarifa, familiar con el causante, destinándeterminadas peculiaridades del tributo, ción lo así percibido a nutrir el Pondo dose cuales son el carácter progresivo de las tarifas (más altas, a medida que aumen- Nacional de Asistencia Social... ta el volumen de la porción adquirida en Pero, segunda pregunta: ¿se consigue herencia o legado) y la destacada consi- realmente esta finalidad de justicia disderación de parentesco entre el causante tributiva? y sus herederos o legatarios, que se traA juicio nuestro sólo en parte, y vamos duce en la existencia de siete escalas dis- a ver el porqué: tintas, según sean, cónyuges o descenTradicionalmente, se suele dientes, ascendientes, parientes por afi- pié en la escasa importancia hacer hincacuantitativa nidad, colaterales de segundo grado, de de este impuesto dentro del conjunto de tercer grado, de cuarto grado y de grados impositivos del más distantes o personas extrañas al tes- ingresos la conclusión Estado... para llegar a que mientras tador, dentro de las cuales van endure- aquélla no sea mayor, de objetivo no se el ciéndose paulatinamenté (desde el 3 por habrá cumplido. 100 al 21 por 100, en la primera: hasta del 58 por 100 al 84 por 100. en la úl- noMucho nos tememos que esta explicación sea del todo exacta. Además, que tal estima) casez es sólo relativa, según resulta del Todo ello nada tiene que ver con él fe- siguiente cuadro: Años Recaudado por sucesiones Recaudado por impuestos directos Recaudación total o de Sucs. sobre total impuestos directos de Sucs. sobre total recaudación 1964 1965 1966 1967 1968 2.123,2 2.204,4 2.203,8 2.463,7 3.073,4 35.064,6 41.164,8 49.065,2 56.639,3 60.671,0 125.844,3 149.537,5 185.282,2 213.348,2 239.233,5 6,05 5,35 4,49 4,34 5,06 1,68 1,47 1,18 1,15 1.28 (La recaudación se expresa en miles de millones de pesetas) Tal vez sea ilustrativo recordar que el porcentaje sobre el volumen total- de ingresos de otros países es igual o inciuso inferior. Así. Bélgica, el 1,5 por 100: Alemania, el 0.3 por 100: Francia, el 0,9 por 100: Italia, el 1,1 por 100: Luxemburgo. ea 0,8 por 100: Países Bajos, el 1,7 por 100. etcétera (datos de 1980) En realidad el problema es más complejo. La finalidad re distributiva va injertada, por decirlo así. dentro de un fenómeno traslativo de dominio moldeado lógicamente en perfiles netamente jurídicos. Por eso sólo opera en tanto que la transmisión sucesoria se efectúe y siguiendo los cauces que la configuración jurídica de ésta le maraue. Sin negar la existencia de fraude, manifestado sobre todo en la ocultación del valor real de las bases, lo Importante es que la figura del impuesto re- GRÁFICOS DE LA SEMANA índice del coste de la vida índice de precios al por mayor ENERO FEBRERO MARZO ENERO FEBRERO MARZO

Foto21/02/1912

Foto21/02/1912 Monográfico14/03/2021

Monográfico14/03/2021 Periódico28/02/2004

Periódico28/02/2004