ABC MADRID 18-05-1969 página 73

- EdiciónABC, MADRID

- Página73

- Fecha de publicación18/05/1969

- ID0000891356

Ver también:

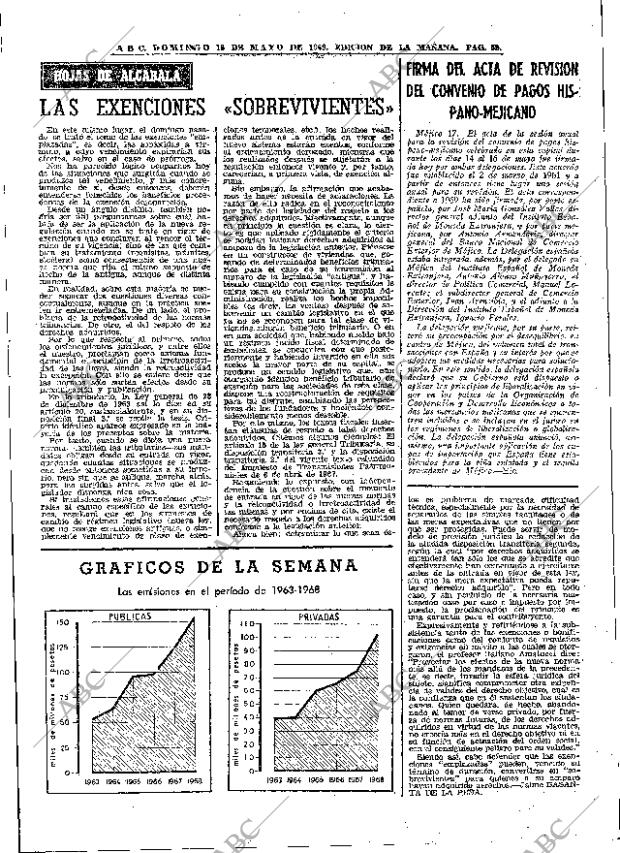

ABC, SOMIKNSO 18 DE MATO DE 1969. EDICIÓN DE LA MAÑANA. PAG. 59. HOJAS DE ALCABALA LAS EXENCIONES SOBREVIVIENTES En este mismo lugar, el domingo pasado se trató el tema de las exenciones emplazadas es decir, las sometidas a término, a cuyo vencimiento expirarían sus efectos, salvo en el caso de prórroga. Nos ha parecido lógico ocuparnos hoy de las situaciones que surgirán cuando se produzca tal vencimiento, y más concretamente de si, desde entonces, deberán entenderse fenecidos los beneficios procedentes de la exención desaparecida. Desde un ángulo distinto, también podría ser útil preguntarnos sobre cuál habría de ser la aplicación de la nueva regulación cuando no se trate en rigor de exenciones que concluyen al vencer el término de su vigencia, sino de las que cambien su tratamiento (requisitos, trámites, etcétera) como consecuencia de una nueva norma que rija el mismo supuesto de hecho de la antigua, aunque de distinta manera. En realidad, sobre esta materia se pueden separar dos cuestiones diversas conceptualmente, aunque en la práctica suelen ir entremezcladas. De un lado, el problema de la retroaetividad de las normas tributarias. De otro, el del respeto de los derechos adquiridos. Por lo que respecta al primero, todos los ordenamientos jurídicos, y entre ellos el nuestro, proclaman como axioma fundamental el principio de la irretroactividad de las leyes, siendo la retroactividad la excepción. Con ello se quiere decir que las normas sóüo surten efectos desde su promulgación y publicación. En lo tributario, la Iiey general de 28 de diciembre de 1963 así lo dice en su artículo 20, sustancialmente, y en su disposición final 3. se repita la tesis. Criterio idéntico aparece expresado en la mayoría de los preceptos sobre la materia. Por tanto, cuando se dicta una nueva norma- -también las tributarias- -sus mandatos obligan desde su entrada en vigor, quedando cuantas situaciones se produzcan desde entonces sometidas a su imperio, pero sin que se aplique, marcha atrás, para las surgidas antes, salvo que el legislador disponga otra cosa. Si trasladamos estas afirmaciones generales al campo específico de las exenciones, resultará que en los supuestos de cambio de régimen legislativo (nueva ley, que no recoge exenciones antiguas, o simplemente vencimiento de plazo de exenciones temporales, etc. los hechos realizados antes de la entrada en vigor del nuevo sistema estarán exentos, conforme al ordenamiento derogado, mientras que los realizados después se sujetarán a la regulación entonces vigente y, por tanto, carecerían, a primera vista, de exención alguna. Sin embargo, la afirmación que acaba mos de hacer necesita de aclaraciones. La razón de ello radica en el reconocimiento por parte del legislador del respeto a los derechos adquiridos. Efectivamente, aunque en principio la cuestión es clara, lo cierto es que aplicado rígidamente el criterio se podrían lesionar derechos adquiridos al amparo de la legislación anterior. Piénsese en un constructor de viviendas, que, gozando de determinados beneficios tributarios para el caso de su transmisión al amparo de la legislación antigua y habiendo cumplido con cuantos requisitos le exigía para su construcción la propia Administración, reaaiza los hechos imponibles (es decir, las ventas) después de sobrevenir un cambio legislativo en el que ya no se reconocen para tal clase de viviendas ningún beneficio tributario. O en en una sociedad que, habiendo nacido bajo un régimen jurído fiscal determinado de exenciones, se encuentra con que posteriormente y habiendo invertido en ella sus socios la mayor parte de su capital, se produce un cambio legislativo que, aun otorgando idéntico beneficio tributario de exención para las sociedades de esta clase, dispone una reestructuración de requisitos para tal disfrute, cambiando las perspectivas de los fundadores y haciéndolo conr stderablemente menos deseable. Por ello mismo, los textos fiscales insertan cláusulas de respeto a tales derechos adquiridos. Citemos algunos ejemplos: El artículo 15 de la ley general Tributaria, su disposición transitoria 3. y la disposición transitoria 2. del vigente texto refundido del Impuesto de Transmisáones Patrimoniales de 6 de abril de 1967. Resumiendo lo expuesto, con independencia de la cuestión sobre el momento de entrada en vigor de las nuevas normas y la retroactividad o irretroactividad de las mismas y por encima de ella, existe el necesario respeto a los derechos adquiridos conforme a la legislación anterior. Ahora bien; determinar lo- que sean es- FÍRMA DEL ACTA DE REVISIÓN DEL CONVENIO DE PAGOS HiSPANO- MEJICANO Méjico 17. El acta de la sesión anual para la revisión del convenio de pagos hispano- mejicano celebrada en esta capital durante los días 14 al 16 de mayo fue firmada hoy por ambas delegaciones. Este acuerdo fue establecido el 2 de marzo de 1961 y a partir de entonces tiene lugar una sesión anual para su revisión. El acta correspondiente a 1969 ha sido firmada, por parte española, por José Mearía González Valles, director general adjunto del Instituto Español de Moneda Extranjera, y por parte me- jicana, por Antonio Armendáris, director general del Banco Nacional de Comercio Exterior de Méjico. La Delegación española estaba integrada, además, por el delegado en Méjico del Instituto Español de Moneda Extranjera, Antonio Alonso Muñpyerro; el director de Política Comercial, Manuel Lorente; el subdirector general de Comercio Exterior, Juan Arencibia, y el adjunto a la Dirección del Instituto Español de Moneda Extranjera, Ignacio Perales. La delegación mejicana, por su parte, reiteró su preocupación por el desequilibrio, en contra de Méjico, del volumen total de transacciones con España y su interés por que se adopten las, medidas necesarias para solucionarlo. En este sentido, la delegación española declaró que su Gobierno está dispuesto a aplicar los principios de liberalisación en vigor en los países de la Organisación de Cooperación y Desarrollo Económicos a todas las mercancías mejicanas que se encuentren incluidas o se incluyan en el futuro en losr regímenes de liberalisación o globalización. La delegación española anunció, asimismo, una importante aplicación de los cupos de importación que España tiene establecidos para la pina enlatada y el tequila procedente de Méjico. -Efe. tos es problema de marcada dificultad técnica, especialmente por la necesidad de separarlos de las simples facultades o de las meras expectativas que no tienen por qué ser protegidas. Puede servir de modelo de previsión, jurídica la redacción de la aludida disposición transitoria segunda, según la cual por derechos adquiridos se entenderá tan sólo los que se acredite que efectivamente han comenzado a ejercitarse antes de la entrada en vigor de, esta ley, sin que la mera expectativa pueda reputarse derecho adquirido Pero en todo caso, y sin perjuicio de la necesaria matización caso por caso e impuesto por impuesto, la proclamación del principio es una garantía para el contribuyente. Expresivamente y refiriéndose a la subsistencia tanto de las exenciones o bonificaciones como del conjunto de requisitos y exigencias en mérito a las cuales se otorgaron, el profesor italiano Amatucci dice: Proyectar los efectos de la nueva norma más allá de los mandatos de la precedente, es decir, invadir la esfera jurídica del sujeto, significa comprometer otra exigencia de validez del derecho objetivo, cual es la confianza que en él sustentan los ciudadanos. Quien quedara, de hecho, abandonado al temor de verse privado, por fuerza de normas futuras, de los derechos adquiridos en virtud de las normas vigentes, no creería más en el derecho objetivo ni en su función de actuación del orden social, con 1 consiguiente peligro para su validez. Siendo así, cabe defender que las exenciones emplazadas pueden, vencido su término de duración, convertirse en sobrevivientes para quienes a su amparo hayan adquirido derechos. -Jaime BASANTA DE IaA PEÑA. GRÁFICOS DE LA SEMANA Las emtislones en el período de 1963- 1968 150 S ¡25 a PUBLICAS 110 100 PRIVADAS 1 90 S 80 a. l00 7 O- o Z 75 c o 60 tA 2 50 e soo o i 3 E 10 25- i 01963 196 1965! 966 1967 1968 1963 1964 1965 1966 1967 1968

Foto21/02/1912

Foto21/02/1912 Monográfico14/03/2021

Monográfico14/03/2021 Periódico28/02/2004

Periódico28/02/2004