ABC MADRID 13-04-1969 página 61

- EdiciónABC, MADRID

- Página61

- Fecha de publicación13/04/1969

- ID0000887188

Ver también:

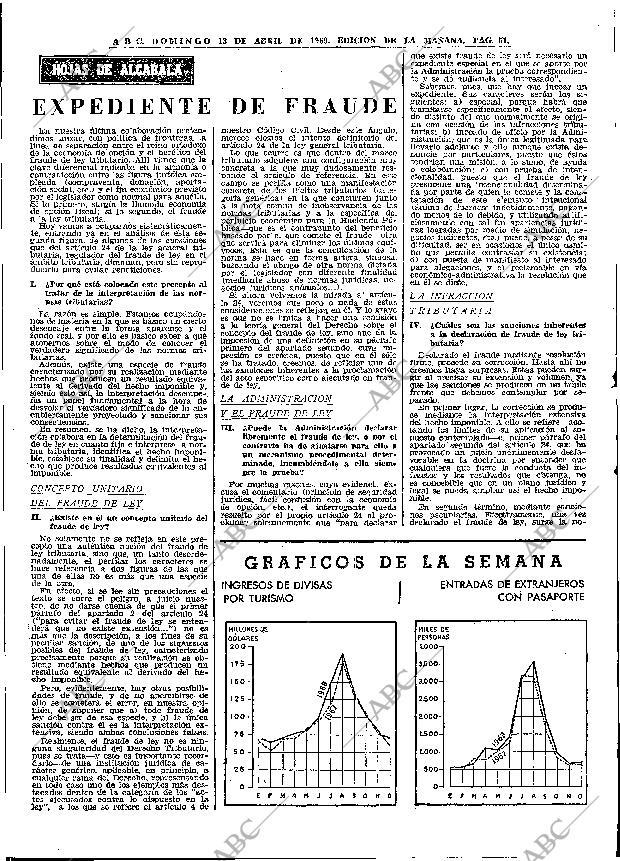

ABC. DOMINGO 13 DE ABRIL DE 1969. EDICIÓN DE LA MAÑANA. PAG. 51. que existe fraude de ley será necesario un expediente especial en el que se aporte por la Administración la prueba correspondiente y se dé audiencia al interesado Sabemos, pues, que hay que incoar un expediente. Sus caracteres serán los siguientes: a) especial, porque habrá que tramitarse específicamente al efecto, siendo distinto del que normalmente se origina con ocasión de las infracciones tribuEn nuestra última colaboración preten- nuestro Código Civil. Desde este ángulo, tarias; b) incoado de oficio por la. Admimerece elogios el intento definitorio del nistración, que es la única legitimada para dimos trazar, con política de fronteras, la línea de separación entre el reino ortodoxo artículo 24 de la ley general tributaria. llevarlo adelante y ello aunque exista dede la economía de opción y el herético del Lo que ocurre es que dentro del marco nuncia por particulares, puesto que éstos fraude de ley tributario. Allí vimos que la tributario adquiere una configuración muy tendrían una misión, a lo sumo, de ayuda clave diferencial radicaba en la armonía o concreta a la que muy dudosamente res- o colaboración: c) con prueba de intencontradicción entre las figura jurídica em- ponde el artículo de referencia. En este cionalidad, puesto que el fraude de ley pleada (compraventa, donación, aporta- campo se perfila como una manifestación presupone una intencionalidad determinación social, etc. y el fin económico previsto concreta de los ilícitos tributarios (cate- da por parte de quien lo comete y la conspor el legislador como normal para aquélla. goría genérica) en la que concurren junto tatación de este elemento intencional Si lo primero, surgía la llamada economía a la nota común de inobservancia de las (ánimo de lucrarse indebidamente, pagande opción fiscal; si lo segundo, el fraude normas tributarias y a la específica del do menos de lo debido, y utilizando artifia la ley tributaria. perjuicio económico para la Hacienda Pú- ciosamente con tal fin apariencias jurídiHoy vamos a ocuparnos sistemáticamen- blica- -que es el contrapunto del beneficio te, entrando ya en el análisis de ésta se- buscado por el que comete el fraude- -otra cas logradas por medio de simulación, nepesar de su gunda figura, de algunas de las cuestiones que servirá para eliminar los últimos equí- gocios indirectos, etc. puede, aúnico camidificultad, ser en ocasiones que del artículo 24 de la ley general tri- vocos. Esta es que la conculcación de la no que permita contrastar el existencia: butaria, regulador del fraude de ley en el norma se hace en forma artera, sinuosa, d) con puesta de manifiesto su interesado al ámbito tributario, dimanan, pero sin repro- buscando el abrigo de otara norma dictada para alegaciones, y e) reclamable en vía ducirlo para evitar repeticiones. por el legislador con diferente finalidad económico- administrativa la resolución que (mediante abuso de normas jurídicas, ne- en él se dicte. I. ¿Por qué está colocado este precepto al gocios jurídicos anómalos... tratar de la interpretación de las norSi ahora volvemos la mirada al artícu- LA INFRACCIÓN mas tributarias? lo 24, veremos que poco o nada de estas La razón es simple. Estamos ocupando? consideraciones se reflejan en él. Y lo grave TRIBUTARIA que no nos de materia en la que es básico un cierto es la teoríase limita a hacer una remisión IV. ¿Cuáles son las sanciones inherentes a del Derecho sobre desencaje entre la forma aparente y el concepto delgeneral de ley, sino que da el la a la declaración de fraude de ley trifondo real, y por ello es básico saber a qué impresión defraude una definición en atenernos sobre el modo de conocer el primero del apartado segundo, su párrafo butaria? cuya imverdadero- significado de las normas tri- presión es errónea, puesto que en él sólo Declarado el fraude mediante resolución butarias. creemos, reflejar una de Además, existe una especié de fraude se ha tratado, inherentes dela proclamación firme, procede su corrección. Hasta ahí no a creemos haya sorpresas. Estas pueden surcaracterizado por su realización mediante las sanciones hechos que producen un resultado equiva- del acto específico como ejecutado en frau- gir al precisar su extensión y volumen, ya de de ley. que las sanciones se producen en un triple lente al derivado del hecho imponible y, frente que debemos contemplar por sesiendo esto así, la interpretación desempeADMINISTRACIÓN parado. ña un papel fundamental a la hora de LA En primer lugar, la corrección se produdesvelar el verdadero significado de lo ence mediante la interpretación extensiva cubiertamente proyectado y sancionar sus Y EL FRAUDE DE LEY del hecho imponible. A ello se refiere- -acoconsecuencias. En resumen, se ha dicho, la interpreta- m ¿Puede la Administración declarar tando los límites de su aplicación al sulibremente el fraude de ley, o por el puesto contemplado- -el primer párrafo del ción colabora en la determinación del fraude de ley en cuanto fija e interpreta la norcontrario ha de ajustarse para ello a apartado segundo del artículo 24, que ha ma tributaria, identifica el hecho imponiun mecanismo procedimental deter- provocado un juicio unánimemente desfable, establece su finalidad y delimita el hevorable en la minado, incumbiéndole a ella siem cualquiera quedoctrina por entender que cho que produce resultados equivalentes al fuere la conducta del inpre la prueba? imponible. fractor y los resultados que obtenga, no Por muchas razones, cuya evidencia ex- es concebible que en un plano jurídico y CONCEPTO UNITARIO cusa el comentario (principio de seguridad legal se pueda ampliar así el hecho impojurídica, fácil confusión con la economía nible. DEL FRAUDE DE LEY En segundo término, mediante sanciode opción, etc. el interrogante queda vez resuelto por el propio artículo 24 al proII. ¿Existe en él un concepto unitario del clamar solemnemente que para declarar nes pecuniarias. Efectivamente, unanodeclarado el fraude de ley, surge la fraude de ley? No solamente no se refleja en este precepto una auténtica noción del fraude de ley tributaria, sino que, un tanto desordenadamente, i perfilar los caracteres se hace referencia a dos figuras de las que una de ellas no es más que una especie de la otra. ENTRADAS DE EXTRANJEROS INGRESOS DE DIVISAS En efecto, si se lee sin precauciones el CON PASAPORTE texto se corre el peligro, a juicio nuesPOR TURISMO tro, de no darse cuenta de que el primer párrafo del apartado 2 del artículo 24 para evitar el fraude de ley se entend e r á que no existe extensión... no es MILLONÍ s DE MILES OE más que la descripción, a los fines de su DOLARE s PERSONAS peculiar sanción, de uno de los supuestos 2OO- Í. OOOT posibles del fraude de ley, caracterizado precisamente porque su realización se obtiene mediante hechos que producen un 1753.500 resultado equivalente al derivado del hecho imponible. 1503.000 Pero, evidentemente, hay otras posibili 1 dades de fraude, y de no apercibirse de S 125 2.500 ello se cometerá el error, en nuestra opinión, de suponer que a) todo fraude de 100 Z 000l ey debe ser de esa especie, y b) la única sanción contra él es la interpretación ex. tensiva, siendo ambas conclusiones falsas. 75 1.500 Realmente, el fraude de ley no es ninguna singularidad del Derecho Tributario, 50 1.000 pues se trata- -y esto es importante recordarlo- -de una institución jurídica de ca 9 5500 rácter genérico, aplicable, en principio, a cualquier rama del Derecho, representando en todo caso uno de los ejemplos más des 00 tacados dentro de la categoría de los ac FMAMJJASONC EFMAMJJASOND tos ejecutados contra lo dispuesto en la ley a los que se refiere el artículo 4 de HOJAS DE ALCABALA EXPEDIENTE DE FRAUDE GRÁFICOS DÉ LA SEMANA i

Foto02/04/1969

Foto02/04/1969 Monográfico14/03/2021

Monográfico14/03/2021 Periódico28/02/2004

Periódico28/02/2004