ABC CORDOBA 31-08-2015 página 65

- EdiciónABC, CORDOBA

- Página65

- Fecha de publicación31/08/2015

- ID0006479598

Ver también:

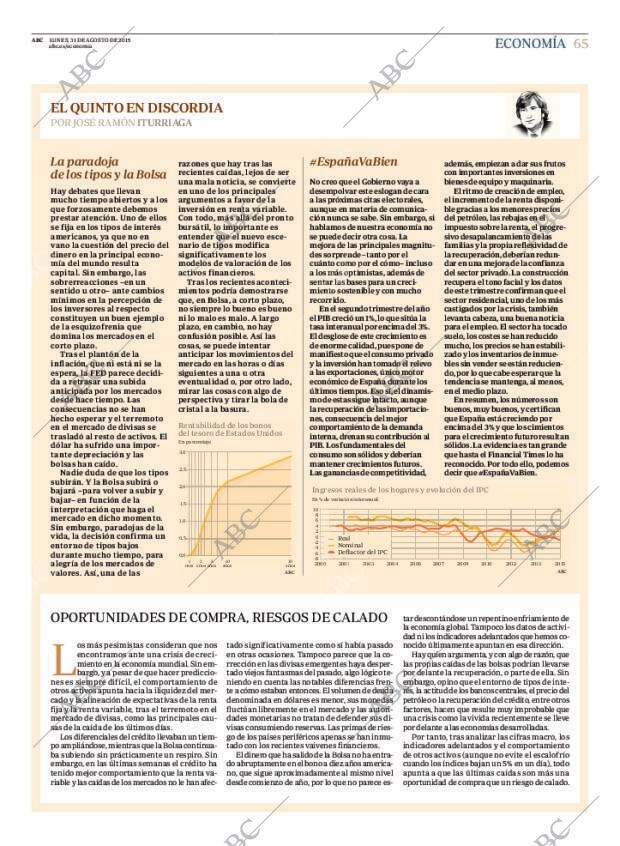

ABC LUNES, 31 DE AGOSTO DE 2015 abc. es economia ECONOMÍA 65 EL QUINTO EN DISCORDIA POR JOSÉ RAMÓN ITURRIAGA La paradoja de los tipos y la Bolsa Hay debates que llevan mucho tiempo abiertos y a los que forzosamente debemos prestar atención. Uno de ellos se fija en los tipos de interés americanos, ya que no en vano la cuestión del precio del dinero en la principal economía del mundo resulta capital. Sin embargo, las sobrerreacciones en un sentido u otro ante cambios mínimos en la percepción de los inversores al respecto constituyen un buen ejemplo de la esquizofrenia que domina los mercados en el corto plazo. Tras el plantón de la inflación, que ni está ni se la espera, la FED parece decidida a retrasar una subida anticipada por los mercados desde hace tiempo. Las consecuencias no se han hecho esperar y el terremoto en el mercado de divisas se trasladó al resto de activos. El dólar ha sufrido una importante depreciación y las bolsas han caído. Nadie duda de que los tipos subirán. Y la Bolsa subirá o bajará para volver a subir y bajar en función de la interpretación que haga el mercado en dicho momento. Sin embargo, paradojas de la vida, la decisión confirma un entorno de tipos bajos durante mucho tiempo, para alegría de los mercados de valores. Así, una de las razones que hay tras las recientes caídas, lejos de ser una mala noticia, se convierte en uno de los principales argumentos a favor de la inversión en renta variable. Con todo, más allá del pronto bursátil, lo importante es entender que el nuevo escenario de tipos modifica significativamente los modelos de valoración de los activos financieros. Tras los recientes acontecimientos podría demostrarse que, en Bolsa, a corto plazo, no siempre lo bueno es bueno ni lo malo es malo. A largo plazo, en cambio, no hay confusión posible. Así las cosas, se puede intentar anticipar los movimientos del mercado en las horas o días siguientes a una u otra eventualidad o, por otro lado, mirar las cosas con algo de perspectiva y tirar la bola de cristal a la basura. Rentabilidad de los bonos del tesoro de Estados Unidos En porcentaje 3,0 2,5 2,0 1,5 1,0 0,5 0,0 1 2 5 mes años años 10 años 30 años EspañaVaBien No creo que el Gobierno vaya a desempolvar este eslogan de cara a las próximas citas electorales, aunque en materia de comunicación nunca se sabe. Sin embargo, si hablamos de nuestra economía no se puede decir otra cosa. La mejora de las principales magnitudes sorprende tanto por el cuánto como por el cómo incluso a los más optimistas, además de sentar las bases para un crecimiento sostenible y con mucho recorrido. En el segundo trimestre del año el PIB creció un 1 lo que sitúa la tasa interanual por encima del 3 El desglose de este crecimiento es de enorme calidad, pues pone de manifiesto que el consumo privado y la inversión han tomado el relevo a las exportaciones, único motor económico de España durante los últimos tiempos. Eso sí, el dinamismo de estas sigue intacto, aunque la recuperación de las importaciones, consecuencia del mejor comportamiento de la demanda interna, drenan su contribución al PIB. Los fundamentales del consumo son sólidos y deberían mantener crecimientos futuros. Las ganancias de competitividad, además, empiezan a dar sus frutos con importantes inversiones en bienes de equipo y maquinaria. El ritmo de creación de empleo, el incremento de la renta disponible gracias a los menores precios del petróleo, las rebajas en el impuesto sobre la renta, el progresivo desapalancamiento de las familias y la propia reflexividad de la recuperación, deberían redundar en una mejora de la confianza del sector privado. La construcción recupera el tono facial y los datos de este trimestre confirman que el sector residencial, uno de los más castigados por la crisis, también levanta cabeza, una buena noticia para el empleo. El sector ha tocado suelo, los costes se han reducido mucho, los precios se han estabilizado y los inventarios de inmuebles sin vender se están reduciendo, por lo que cabe esperar que la tendencia se mantenga, al menos, en el medio plazo. En resumen, los números son buenos, muy buenos, y certifican que España está creciendo por encima del 3 y que los cimientos para el crecimiento futuro resultan sólidos. La evidencia es tan grande que hasta el Financial Times lo ha reconocido. Por todo ello, podemos decir que EspañaVaBien. Ingresos reales de los hogares y evolución del IPC En de variación interanual 10 8 6 4 2 0- 2- 4- 6- 8 2000 Real Nominal Deflactor del IPC 2001 2003 2004 2006 2007 2009 2010 2012 2013 2015 ABC ABC OPORTUNIDADES DE COMPRA, RIESGOS DE CALADO os más pesimistas consideran que nos encontramos ante una crisis de crecimiento en la economía mundial. Sin embargo, y a pesar de que hacer predicciones es siempre difícil, el comportamiento de otros activos apunta hacia la iliquidez del mercado y la alineación de expectativas de la renta fija y la renta variable, tras el terremoto en el mercado de divisas, como las principales causas de la caída de los últimos días. Los diferenciales del crédito llevaban un tiempo ampliándose, mientras que la Bolsa continuaba subiendo sin prácticamente un respiro. Sin embargo, en las últimas semanas el crédito ha tenido mejor comportamiento que la renta variable y las caídas de los mercados no le han afec- L tado significativamente como sí había pasado en otras ocasiones. Tampoco parece que la corrección en las divisas emergentes haya despertado viejos fantasmas del pasado, algo lógico teniendo en cuenta las notables diferencias frente a cómo estaban entonces. El volumen de deuda denominada en dólares es menor, sus monedas fluctúan libremente en el mercado y las autoridades monetarias no tratan de defender sus divisas consumiendo reservas. Las primas de riesgo de los países periféricos apenas se han inmutado con los recientes vaivenes financieros. El dinero que ha salido de la Bolsa no ha entrado abruptamente en el bono a diez años americano, que sigue aproximadamente al mismo nivel desde comienzo de año, por lo que no parece es- tar descontándose un repentino enfriamiento de la economía global. Tampoco los datos de actividad ni los indicadores adelantados que hemos conocido últimamente apuntan en esa dirección. Hay quien argumenta, y con algo de razón, que las propias caídas de las bolsas podrían llevarse por delante la recuperación, o parte de ella. Sin embargo, opino que el entorno de tipos de interés, la actitud de los bancos centrales, el precio del petróleo o la recuperación del crédito, entre otros factores, hacen que resulte muy improbable que una crisis como la vivida recientemente se lleve por delante a las economías desarrolladas. Por tanto, tras analizar las cifras macro, los indicadores adelantados y el comportamiento de otros activos (aunque no evite el escalofrío cuando los índices bajan un 5 en un día) todo apunta a que las últimas caídas son más una oportunidad de compra que un riesgo de calado.

Foto18/05/2015

Foto18/05/2015 Monográfico14/03/2021

Monográfico14/03/2021 Periódico31/10/2004

Periódico31/10/2004